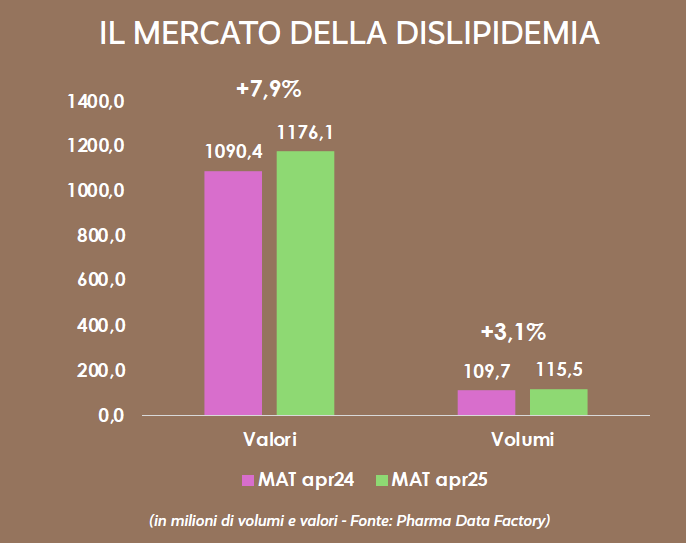

Formano una montagna di 115,5 milioni di confezioni i farmaci del segmento Dislipidemia, che in farmacia raggiungono i 1.176 milioni di euro, prezzo al pubblico, registrando un incremento del 3,1% in quantità e del 7,9% in valori nell’anno mobile ad aprile 2025, rispetto allo stesso periodo dell’anno precedente. I dati di Pharma Data Factory confermano il trend in continua crescita.

Questa crescita del mercato dislipidemia è segno, però, di patologie che vanno analizzate nelle tre diverse classi che compongono il segmento: la C10A, infatti, comprende i preparati regolatori del colesterolo e dei trigliceridi ed è quella a più alto fatturato (658,6 milioni di euro, ma con un trend stazionario), seguita dalla C10C con i regolatori lipidici in combinazione con altri regolatori lipidici (373,9 milioni di euro, ma con alto incremento: +32,5%) e, infine, la C10B, formata dai preparati antiateroma di origine naturale, che registra una spesa pari a 143,6 milioni e segna un lieve decremento: -3,2%.

Questi dati -offertici da Pharma Data Factory, che registra in modo pressoché censuario il sell-out della farmacia- precisano poi che sono le donne le maggiori consumatrici (53,1%) e che questi farmaci sono praticamente tutti a carico del Ssn (93,7%), rientrando soprattutto nella classe A con nota (1.145,6 milioni di euro), e solo in parte nella classe A senza nota (30,4 milioni, seppur con un trend in elevata crescita: +135%). I maggiori consumi si registrano in Lombardia (209,4 milioni di euro), seguita dalla Campania (122,8) e dal Lazio (118,1).

È interessante poi considerare quali siano le fasce d’età dei consumatori, per disturbi che non colpiscono i giovani, anche se ultimamente sono proprio le fasce tra i 15 e i 34 anni a registrare i più alti incrementi (+13%). I grandi consumatori rimangono però i “giovani anziani” (65-74 anni), con un consumo a valori di 324 milioni di euro (+5,6%), seguiti dall’“età adulta” (50-64 anni) con 283,4 milioni di euro (+7,9%) e dagli “anziani” (75-84 anni) con 279,6 milioni di euro (+6,4%).

Infine, è interessante annotare come, nel periodo analizzato (maggio 2024 – aprile 2025), si registri un aumento dei consumi dei farmaci equivalenti (33,9%), rispetto a quelli branded, che comunque sia rimangono i più gettonati (66,1%). Rispetto all’anno precedente, sono soprattutto le specialità equivalenti della categoria C10C (regolatori lipidici in combinazione) a crescere maggiormente (45 milioni di euro +42%), seguite dalla classe C10B (preparati antiateroma di origine naturale) che raggiunge i 68,7 milioni di euro e segna un +3,8% e, infine, dai preparati C10A (regolatori del colesterolo e dei trigliceridi) che, anche tra i farmaci generici rimangono i più fatturati, con 285 milioni di euro e un +2,8% d’incremento.

(Farma Mese n. 7– 2025 ©riproduzione riservata)