Il mercato del farmaco in farmacia si sta chiudendo con un modesto decremento di confezioni vendute, a fronte però di un buon incremento del fatturato. Il bilancio consuntivo permette anche alcune riflessioni, sia sui farmaci più performanti, sia sulle tendenze in atto, oltre che sugli acquisti Ssn rispetto a quelli privati. Meritano attenzione i nuovi lanci

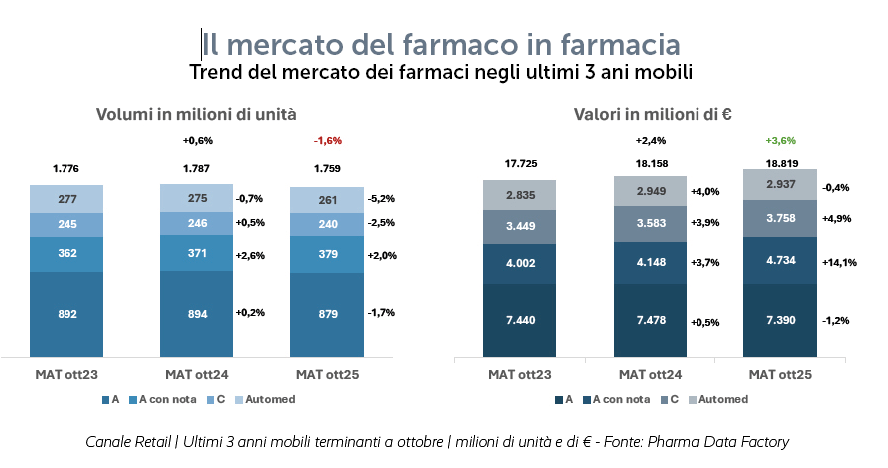

A fine anno è pressoché d’obbligo proporre un bilancio consuntivo, non soltanto per capire come è andato il mercato, ma soprattutto per intuirne le tendenze e poter così meglio programmare l’attività futura. In questo ci aiuta ora Pharma Data Factory, che propone i dati di sell-out relativi all’anno mobile a ottobre 2025, quindi da settembre 2024 a ottobre 2025, quanto serve per capire come sta andando il mercato del farmaco in farmacia. Ebbene, a fronte di una riduzione delle confezioni vendute (-1,6%, pari a un totale di 1.759 milioni di unità), si registra un incremento del fatturato (+3,6%, pari a 18.819 milioni di euro). In particolare, risulta in incremento il giro d’affari dei comparti sia della Classe A con nota (+14,1%), sia della Classe C (+4,9%), mentre in sofferenza appaiono la Classe A (-1,2%) e in parte anche i prodotti di automedicazione (-0,4%) .

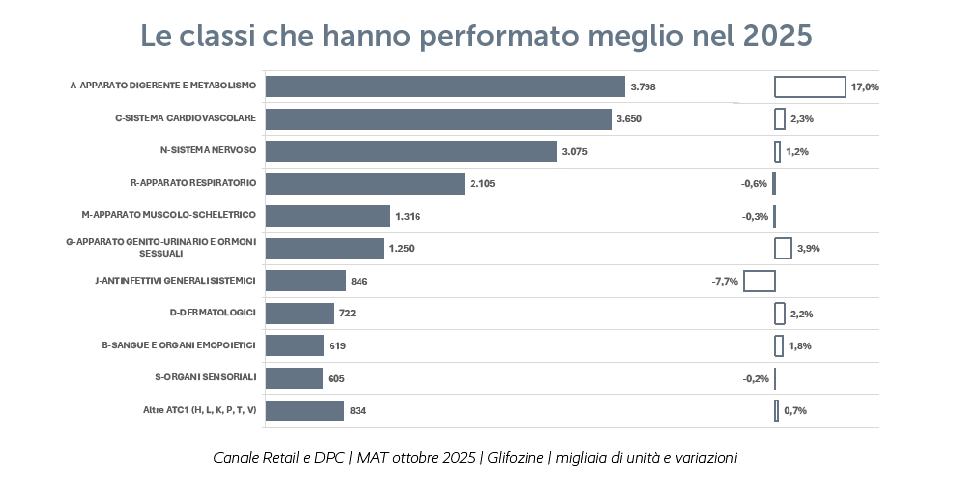

Al farmacista sicuramente interesserà capire quali siano le classi terapeutiche più performanti, ma non soltanto per il peso che assicurano al bilancio della farmacia, ma anche perché sono quelle che maggiormente rivelano un trend in crescita (Tab 2). E l’apparato digerente e metabolismo non soltanto rappresenta la classe più performante, con ben 3.798 milioni di fatturato, ma anche quella che registra il maggior incremento (+17%) rispetto all’anno precedente.

Chi va meglio e chi va peggio

In particolare, le classi che hanno impattato di più nelle regioni a maggior crescita (cioè Lazio +16%, Liguria e Marche +15%) sono i farmaci per il diabete (i protagonisti nello spostamento dalla Dpc al mercato convenzionato Ssn), seguiti dagli liporegolatori/antiateroma. Attenzione va prestata anche alle classi che registrano la maggior decrescita, e cioè i farmaci antibatterici, seguiti dagli antiacidi e antiulcera, perché entrambi i dati rivelano un andamento delle rispettive patologie e del relativo mercato.

I dati Pdf ci offrono anche un’analisi dell’andamento del canale Dpc negli ultimi tre anni, particolarmente interessanti per verificare se sono state rispettate o meno le attese legate alla nuova remunerazione della farmacia, che appunto prevedeva un maggior passaggio, dalla distribuzione diretta e Dpc, dei prodotti da gestire in convenzionata. Ebbene, il totale dei farmaci in distribuzione per conto, cresciuto del +9% nel 2024, registra un incremento assai contenuto nel 2025 (+1%). C’è anche da considerare, a titolo di esempio, il trend delle Glifozine, recentemente transitate dalla Dpc alla distribuzione convenzionata: negli ultimi mesi del 2025 sono crollate le unità vendute in Dpc, a fronte del forte incremento dei consumi Ssn.

Gli acquisti Ssn e quelli privati

Assai interessanti sono anche i dati Pharma Data Factory relativi al confronto tra gli acquisti Ssn e quelli privati, registrati negli ultimi tre anni: aumenta costantemente (+4%) la spesa privata, giunta nel 2025 a ben 8.377 milioni di euro, a fronte di un minor incremento dei costi sostenuti dal Servizio sanitario nazionale, sia nel 2024 (+1,2%), sia nel 2025 (+3,1%). Questi ultimi raggiungono ora i 10.442 milioni di euro, segnando una costante riduzione di questa forbice, a dimostrazione di come siano sempre più numerosi gli acquisti “out of pocket” da parte degli italiani.

Non rappresenta, invece, una novità sapere quali siano gli acquisti di farmaci effettuati per fasce d’età, che indicano come maggiori consumatori i pazienti dagli over50 in su, come può quotidianamente costatare il farmacista al banco. Viceversa, rappresenteranno una curiosità per il farmacista i dati Pdf, sempre relativi al periodo settembre 2024–ottobre 2025, che fotografano l’andamento in farmacia sia delle classi in diminuzione, sia di quelle invece in aumento come Dpc, in riferimento poi sia alla fascia pediatrica, sia all’età adulta (tab. 4). Non soltanto questi dati suggeriscono specifiche tendenze, che sarà bene considerare sul piano gestionale, ma che possono anche suggerire alla categoria possibili interventi da effettuare sul piano politico.

Occhio alle innovazioni

Soffermiamoci, infine, sull’andamento delle innovazioni farmacologiche, perché questi dati offrono un’idea delle tendenze terapeutiche in atto e dei possibili futuri sviluppi del settore. Nell’ultimo anno si sono verificati lanci relativi a 662 nuove confezioni, per un valore di 198 milioni di euro, pari all’1% del totale mercato. Anche qui i nuovi farmaci hanno contribuito alla crescita in valori sia della Classe A con nota (+14%), sia della Classe C (+4,9%).

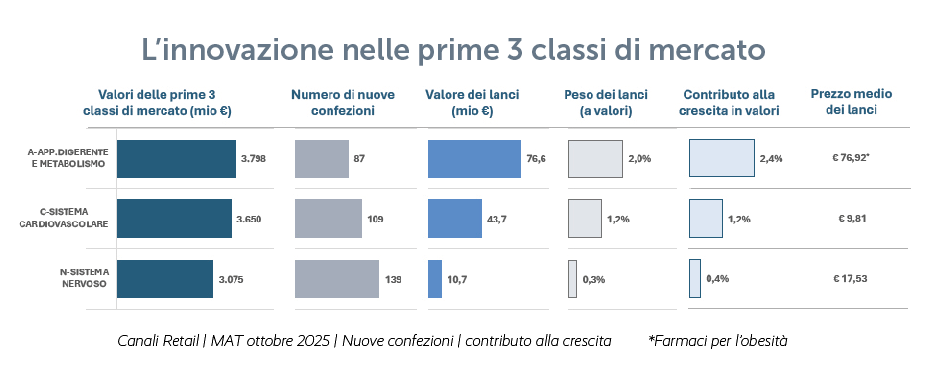

Ma assai interessante è analizzare dove sono stati presentati nuovi farmaci nelle prime tre classi del mercato a valori, e cioè nell’apparato digerente e metabolismo, nel sistema cardiovascolare e quello nervoso (tab. 5). I dati segnati non soltanto offrono al farmacista un’idea del valore dei lanci e del loro contributo alla crescita delle diverse classi terapeutiche, ma anche indicano il peso che queste innovazioni potrebbero avere nei prossimi mesi e, quindi, della considerazione da riservare loro.