Sono troppe le aziende e i prodotti presenti sugli scaffali delle farmacie e questo rende difficile proporre un corretto equilibrio tra ampiezza ed efficienza. Un’analisi della complessità assortimentale e alcune riflessioni su come gestire al meglio le scorte dei diversi comparti

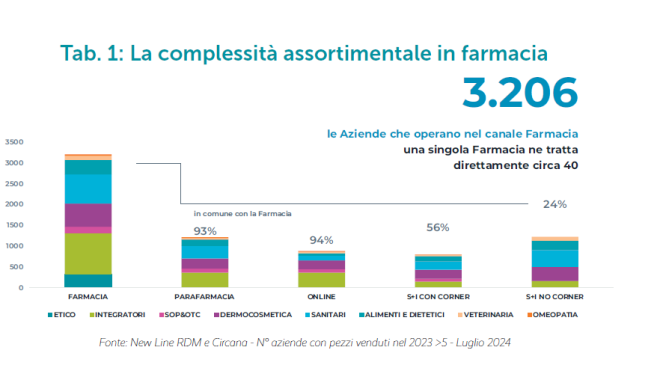

Nell’affrontare il tema degli assortimenti, “Pharmacy Scanner”, l’accreditato webmagazine della farmacia retail, parla di “zavorra” per definirne la complessità, ed è una fotografia corretta di questa “croce e delizia della farmacia”, che non trova confronti con altri comparti del mercato. Sugli scaffali delle farmacie italiane, infatti, troviamo i prodotti di ben 3.206 aziende, più del doppio di quelle presenti nelle parafarmacie e nella Gdo, e più di due terzi di quante transitano nelle vendite online. Si capisce allora perché il problema dell’assortimento, con le sue complicazioni a livello di magazzino, sia uno dei principali che il titolare si trova a dover affrontare e la cui razionalizzazione diventa sempre più un obiettivo primario.

Ne ha parlato a Scanner Orizzonti 2024 Elena Folpini, managing director di New Line Ricerche di Mercato, fornendo un quadro preciso sia delle aziende, sia dei prodotti presenti nelle farmacie italiane, con un significativo raffronto con gli altri punti vendita (tabella 1). Ha dimostrato così che il farmacista è costretto a fare un’accurata selezione tra i troppi codici che si trova a dover gestire: 453.006 sono quelli “attivi”, cioè con almeno una confezione venduta nel 2023, 32.647 quelli definiti “stabili” e 4.329 i codici “core”, su cui si concentrano almeno il 70% del giro d’affari nel totale canale 2023.

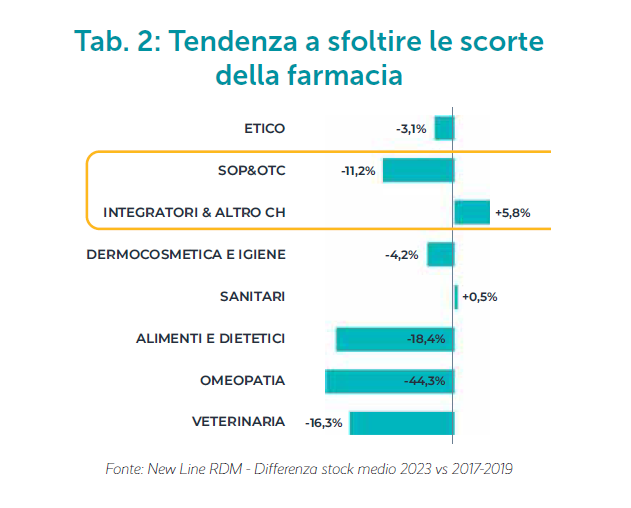

Siamo, quindi, di fronte a una marea di prodotti che è difficile poter gestire e che sia intasano il magazzino, sia soffocano la gestione. Ridurre scorte e assortimenti diventa allora uno sforzo necessario per il buon andamento della farmacia, sul quale da alcuni anni si stanno impegnando con fatica i titolari. In base alle stime di New Line, quasi tutti i comparti della farmacia hanno registrato nel 2023 una riduzione degli stock rispetto alla media degli anni 2017-2019, con picchi significativi soprattutto nell’omeopatia, negli alimenti e dietetici, nella veterinaria e anche nei farmaci di automedicazione (tabella 2). Unica eccezione rimangono gli integratori.

Non soltanto bisogna fare attenzione all’andamento della domanda e del mercato, che per alcune categorie risente della stagionalità, ma anche all’uscita dei prodotti non più vendenti rispetto all’entrata dei nuovi lanci. Nei farmaci di automedicazione, per esempio, nel 2023 sono stati registrati 7.737 codici non più vendenti contro 6.570 nuovi codici, mentre nel comparto della dermocosmesi i codici “usciti” sono stati 12.309, contro 14.377 nuovi entrati.

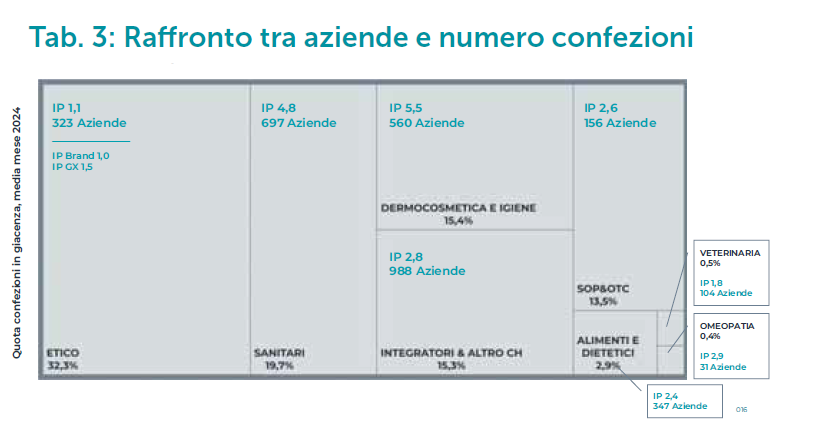

Sono molti, quindi, i dati che bisogna considerare, perché offrono utili indicazioni sui fenomeni da tenere sotto osservazione per poter fare scelte oculate in termini di corretto approvvigionamento. È interessante, per esempio, confrontare il peso dei prodotti presenti in un magazzino medio in termini di confezioni, rispetto al numero delle aziende da cui provengono. La tabella di New Line (n.3), per esempio, ci dice che nonostante gli integratori rappresentino in media soltanto il 15,3% delle confezioni presenti in magazzino in un mese, le aziende da cui provengono sono ben 988, mentre i farmaci etici, cui appartengono il 32,3% delle confezioni presenti, arrivano da soli a 323 brand.

E ancor più interessante è raffrontare il peso a valore delle confezioni giacenti in magazzino rispetto al loro peso sul fatturato della farmacia. Risulta così che mediamente i farmaci di prescrizione, che pesano sulle giacenze per il 29,7%, generano il 55,5% del fatturato del venduto, mentre gli integratori, che pur sempre hanno un peso sul valore del magazzino del 23,5%, contribuiscono al fatturato per il 17,6%, mentre il dermocosmetico apporta solo il 7,6% del fatturato, a fronte di giacenze che pesano per il 20,4% del magazzino. Si capisce allora come utili riflessioni possano venire proprio dal confronto anche dei valori tra fatturato della farmacia e peso del magazzino (tabella 4).

Significativo anche un ultimo raffronto, tra i magazzini e gli assortimenti delle farmacie indipendenti e quelle dei network, che dimostra come le prime siano ancora ancorate a comportamenti del periodo pandemico, mentre le seconde sappiano adeguarsi più tempestivamente ai mutamenti della domanda e del mercato. La gestione delle scorte e del magazzino è pertanto talmente complessa da richiedere un’attenta analisi delle varie dinamiche e, quindi, la presenza di conoscenze e di competenze adeguate. Affidarsi al buon naso che viene dall’esperienza ormai non basta più.

(Farma Mese n.1/2 – 2025 ©riproduzione riservata)