La Legge 30 dicembre 2025 n. 199 -cosiddetta Legge di Bilancio 2026- in vigore dal 1° gennaio di quest’anno, ha riportato in auge alcune vecchie conoscenze fiscalmente attraenti. Le abbiamo analizzate con la nostra esperta fiscalista Paola Castelli.

Dottoressa Castelli, quali opportunità fiscali di interesse per le farmacie ha portato con sé l’anno nuovo?

La Legge di Bilancio 2026 ha dato nuova vita, con un lieve restyling, ad alcuni strumenti che, ovviamente previa analisi della singola fattispecie e dei relativi costi e benefici, possono tradursi in buone nuove in termini di risparmio fiscale.

Alcune pillole del 2026: la riduzione dell’irpef, la rivalutazione delle quote di partecipazione in società, l’estromissione (meglio nota anche come privatizzazione) dell’immobile dell’impresa individuale, l’assegnazione agevolata dei beni ai soci e l’iperammortamento.

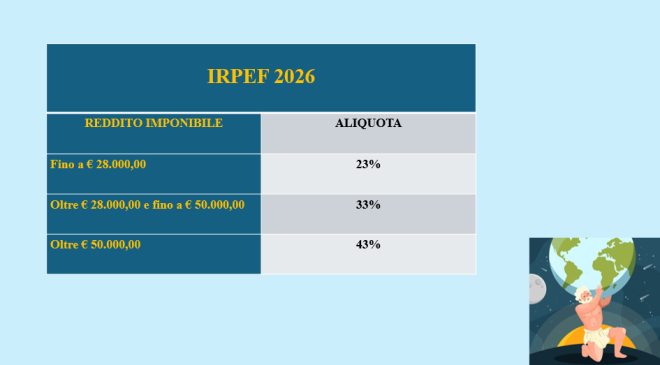

Partiamo! Ai fini Irpef viene prevista la riduzione dell’aliquota intermedia dal 35% al 33%. A trarre un vantaggio (piccolo, ma meglio di niente. E poi… tutto fa brodo) da tale modifica sono i contribuenti con reddito imponibile sino a 200.000 euro. Per i redditi superiori a 28.000 euro -per esempio, per un reddito imponibile di 29.000 euro- il risparmio d’imposta si aggira intorno a 420 euro annui, mentre per redditi tra 50.000 e 200.000 euro il risparmio fiscale è di 440 euro annui.

Il risparmio annuo d’imposta di 440 euro è conseguibile anche per redditi imponibili superiori a 200.000 euro, ma oltre tale ultimo importo, i contribuenti potrebbero non conseguire alcun beneficio per via del cosiddetto meccanismo di sterilizzazione.

Meccanismo di sterilizzazione? Di cosa si tratta?

Tale meccanismo prevede (art. 16-ter, comma 5-bis, del Tuir) una corrispondente riduzione di 440 euro dell’ammontare della detrazione dall’imposta lorda spettante con riferimento:

- agli oneri la cui detraibilità è fissata, ai sensi del Tuir o di qualsiasi altra disposizione fiscale, in misura pari al 19%, fatta eccezione per le spese sanitarie (ex art. 15, 1° comma, lett. c) del Tuir);

- alle erogazioni liberali in favore dei partiti politici (art. 11 del Dl 149/2013) per le quali spetta una detrazione del 26%;

- ai premi di assicurazione per rischio eventi calamitosi (art. 119, 4° comma, quinto periodo del Dl 34/2020) per i quali spetta una detrazione del 90%.

In pratica, per tali contribuenti la riduzione dell’Irpef lorda di 440 euro viene sterilizzata, ossia neutralizzata, da una pari riduzione della detrazione d’imposta spettante per gli oneri detraibili sopracitati. Occorre anche evidenziare che, in assenza di detrazioni rispetto alle quali può operare la corrispondente riduzione, anche i contribuenti con redditi superiori a 200.000 euro beneficeranno della riduzione di aliquota del 2% in relazione al secondo scaglione.

Dottoressa Castelli, già che parliamo di imposte, apriamo una parentesi: è cambiato qualcosa ai fini Irap?

Per la maggior parte delle entità giuridiche legittimate ad assumere la titolarità di farmacia/e, no: l’impresa individuale non è tassata ai fini Irap, le società di persone (Snc e Sas) e le società di capitali (in genere Srl) sono tassate in capo alla società con l’aliquota del 3,9%. La holding company (in genere una Srl) non ha subito l’ipotizzato aumento di due punti percentuali dell’aliquota Irap, che è stato applicato soltanto agli istituti di credito e alle assicurazioni; di conseguenza, per la holding company l’aliquota Irap continuerà a essere pari al 4,65%.

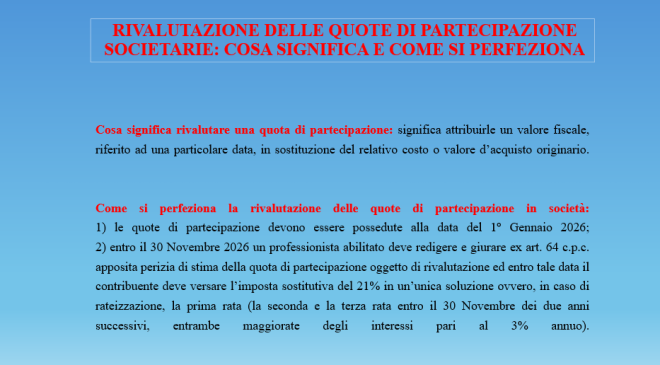

Andando per altri lidi, è ancora prevista la possibilità di rivalutare le quote societarie?

Sì. Già l’anno scorso avevo sottolineato come tale opportunità sia entrata in maniera stabile a far parte del team delle disposizioni in materia di imposte sui redditi. La modifica sostanziale del 2026 riguarda l’imposta sostitutiva da versare ai fini della rivalutazione, imposta che passa dal 18% al 21%.

Partendo dal dato di fatto che, a seconda dell’entità della rivalutazione, tale opportunità consente di ridurre o azzerare la plusvalenza in caso di successiva cessione della quota di partecipazione, certo è che quest’anno la rivalutazione è un po’ più onerosa, ma, se si considera che essa permette, a fronte del pagamento del 21%, di evitare la più pesante tassazione ordinaria della plusvalenza (26%), un risparmio, in termini di aliquota d’imposta, del 5% non è, comunque sia, da snobbare.

Non ha accennato all’affrancamento dell’avviamento: tutto tace al riguardo?

La Legge di Bilancio 2026 non introduce un nuovo articolo di legge specifico per l’affrancamento dell’avviamento, ma si limita a confermare la possibilità di attribuire, a fronte di un’operazione straordinaria (conferimento d’azienda, fusione oppure scissione), un maggiore valore fiscale ai singoli elementi dell’attivo costituenti immobilizzazioni materiali e immateriali (incluso l’avviamento, di norma deducibile nella misura annua di un diciottesimo) relativi all’azienda ricevuta.

Con l’intento di rafforzare il collegamento tra fiscalità e contabilità, il maggior valore deve essere iscritto a Conto Economico. L’affrancamento si perfeziona versando delle imposte sostitutive (ovvero la prima rata) di quella sul reddito nonché dell’Irap, rispettivamente pari al 18% e al 3%. L’opzione per il riallineamento deve essere esercitata entro i primi due periodi d’imposta successivi all’operazione straordinaria e, previo l’opportuno calcolo di convenienza, ha il vantaggio per chi affranca di ridurre il carico fiscale annuo a fronte di un onere ancora abbastanza ragionevole pari al 21%.

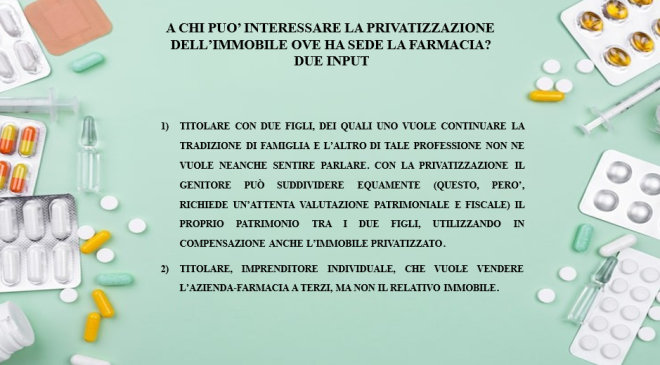

Tra le varie previsioni, pare sia stato dato nuovo lustro all’estromissione dell’immobile dell’impresa individuale e all’assegnazione agevolata dei beni ai soci: a quali condizioni e a che prezzo?

Partiamo dagli imprenditori individuali. Il 2026 offre nuovamente a tali soggetti la possibilità di estromettere dall’attività d’impresa (e, quindi, di privatizzare) l’immobile ove ha sede la farmacia: il bene immobile esce, pertanto, dalla sfera aziendale e diventa bene personale. Tale chance non viene concessa soltanto agli immobili posseduti al 1° gennaio 2026, ma anche a quelli posseduti al 31 ottobre 2025, purché la privatizzazione sia attuata tra il 1° gennaio 2026 (data alla quale sono riferiti gli effetti dell’estromissione) e il 31 maggio 2026.

Come ha giustamente sottolineato, tutto ha un prezzo: è, infatti, dovuta un’imposta sostitutiva pari all’8% applicabile alla differenza tra il valore normale del bene assegnato e il suo costo fiscalmente riconosciuto. Tale imposta deve essere versata per il 60% entro il 30 novembre 2026 e per il restante 40% entro il 30 giugno 2027.

E adesso passiamo alle società con l’“assegnazione agevolata dei beni ai soci”: viene riproposta la possibilità per le società di far fuoriuscire in maniera agevolata l’immobile o gli immobili non utilizzati come beni strumentali nell’attività propria dell’impresa (per esempio, a fronte del cambio di sede della farmacia di cui la società è titolare, immobile, ex sede della farmacia, assegnato ai soci, come persone fisiche) dalla sfera d’impresa, assegnando o cedendo il bene oppure i beni ai soci interessati.

Ai fini del perfezionamento dell’assegnazione devono essere rispettate le seguenti condizioni:

- tutti i soci devono essere iscritti nel libro dei soci, ove previsto, al 30 settembre 2025 ovvero devono essere iscritti entro trenta giorni dal 1° gennaio 2026 in forza di titolo di trasferimento avente data certa anteriore al 1° ottobre 2025;

- l’operazione ha effetto dal 1° gennaio 2026 e si perfeziona versando, anche in questo caso, un’imposta sostitutiva dell’8% -applicabile alla differenza tra il valore normale del bene assegnato e il suo costo fiscalmente riconosciuto- in due rate: la prima rata pari al 60% entro il 30 settembre 2026 e la seconda rata pari al 40% entro il 30 novembre 2026;

- l’operazione deve essere posta in essere entro il 30 settembre 2026.

Altro giro, altro regalo: passiamo all’iperammortamento. Molto brevemente, quali sono le news?

Il 2026 porta in dono un’agevolazione consistente in una maggiorazione delle quote di ammortamento e dei canoni di locazione finanziaria (cosiddetto iperammortamento) a fronte di determinati investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 in beni materiali e immateriali strumentali nuovi interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Stessa agevolazione anche per gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

L’agevolazione consiste in una riduzione della base imponibile Irpef o Ires (non Irap): per esempio, per investimenti in beni materiali e immateriali nuovi e in beni materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (come l’impianto fotovoltaico) di importo fino a 2.500.000 euro la maggiorazione è del 180%.

Dottoressa Castelli, per concludere che cosa consiglia ai nostri lettori?

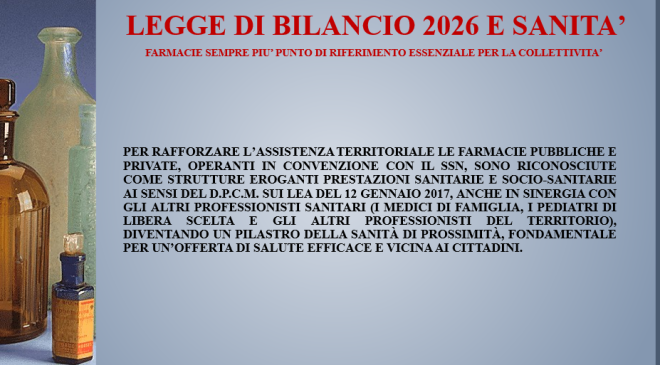

In primis vorrei cogliere l’occasione per sottolineare il giusto riconoscimento dato dalla Legge di Bilancio 2026 alla farmacia. Infine, tirando le somme a livello di gestione aziendale, il mio consiglio è: hurry up, numeri alla mano, perché chi ben comincia è a metà dell’opera.

di Paola Castelli